براساس ماده (3) آئیننامه اجرایی قانون حمایت از شرکتها و موسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات، مصوب هیئت محترم وزیران به شماره 141602/ت46513هـ مورخ 91/08/21، آئیننامه حاضر برای ارزیابی شرکتها و موسسات دانشبنیان به تصویب «كارگروه ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانشبنیان و نظارت بر اجرا» رسید.

تعاريف

1- قانون: قانون حمایت از شرکتها و موسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات

2- شركت: شركت یا مؤسسه خصوصی یا تعاونی كه تمامی مراحل قانونی ثبت شرکتها را در داخل كشور به اتمام رسانده باشد.

3- كارگروه: كارگروه «ارزیابی و تشخیص صلاحیت شرکتها و موسسات دانشبنیان و نظارت بر اجرا» موضوع ماده (3) آئیننامه اجرایی «قانون حمایت از شرکتها و موسسات دانشبنیان و تجاریسازی نوآوریها و اختراعات»

4- شركت دانشبنیان: شركت یا مؤسسه خصوصی یا تعاونی است كه به منظور همافزایی علم و ثروت، توسعه اقتصاد دانش محور، تحقق اهداف علمی و اقتصادی (شامل گسترش و كاربرد اختراع و نوآوری) و تجاریسازی نتایج تحقیق و توسعه (شامل طراحی و تولید كالاها و خدمات) در حوزه فناوریهای برتر و با ارزش افزوده فراوان و بر اساس معیارهای مورد نظر این آئیننامه، به تأیید كارگروه میرسد.

شرکتهای دولتی، موسسات و نهادهای عمومی غیردولتی مطابق پیوست (3) و نیز شرکتها و موسساتی كه بیش از پنجاه (50) درصد از مالكیت آنها متعلق به شرکتهای دولتی و موسسات و نهادهای عمومی غیردولتی باشد، مشمول حمایتهای این قانون نیستند.

5- سامانه: درگاه الكترونیكی متمركزی است كه اطلاعات شرکتهای متقاضی، جهت بررسی در آن وارد میشود.

6- كارگزاران: به آن دسته از نهادها، سازمانها و شرکتها اطلاق میشود كه به منظور ارزیابی شرکتها و موسسات دانشبنیان توسط دبیرخانه كارگروه، انتخاب میشوند.

7- نمونه آزمایشگاهی:نمونه اولیهای از محصول است که در محیط آزمایشگاهی کارکردهای اصلی محصول نهایی را داشته باشد و شرکت تلاش میکند با انجام آزمایشها و طراحیهای بیشتر، اشکالات آن را برطرف کند، اگرچه ممکن است هنوز محصول نهایی ساخته نشده باشد.

8- فهرست كالاها و خدمات دانشبنیان سطح 1: فهرستی که بعنوان محصولات در حوزه فناوریهای برتر و با ارزش افزوده بالا و پیچیدگی فنی بالا، به تصویب کارگروه میرسد.

9- فهرست کالاها و خدمات دانشبنیان سطح 2: فهرستی که بعنوان محصولات در حوزه فناوریهای برتر و با ارزش افزوده بالا، و با پیچیدگی فنی کمتر نسبت به «فهرست كالاها و خدمات دانشبنیان سطح 1»، به تصویب کارگروه میرسد. محصولات موجود در این فهرست، مشمول استفاده از معافیت مالیاتی نخواهند بود.

10- درآمد عملیاتی: درآمد ناشی از فروش کالاها یا خدمات شرکتها که در ردیفهای «فروش خالص»، «درآمد ناخالص پیمانکاری/ ارایه خدمات» و «سایر درآمدهای عملیاتی» در صورت سود و زیان اظهارنامه مالیاتی شرکتها، درج میشود.

فصل2 : معیارهای ارزیابی «شرکتها» و «کالاها و خدمات» دانشبنیان

کالاها و خدمات ارایه شده از سوی شرکت متقاضی باید همه معیارهای مندرج در ماده (1) را داشته باشد. همچنین شرکتهای متقاضی نیز باید معیارهای یکی از مواد (3) تا (6) را احراز نمایند.

ماده 1- معیارهای کالاها و خدمات دانشبنیان مورد تایید

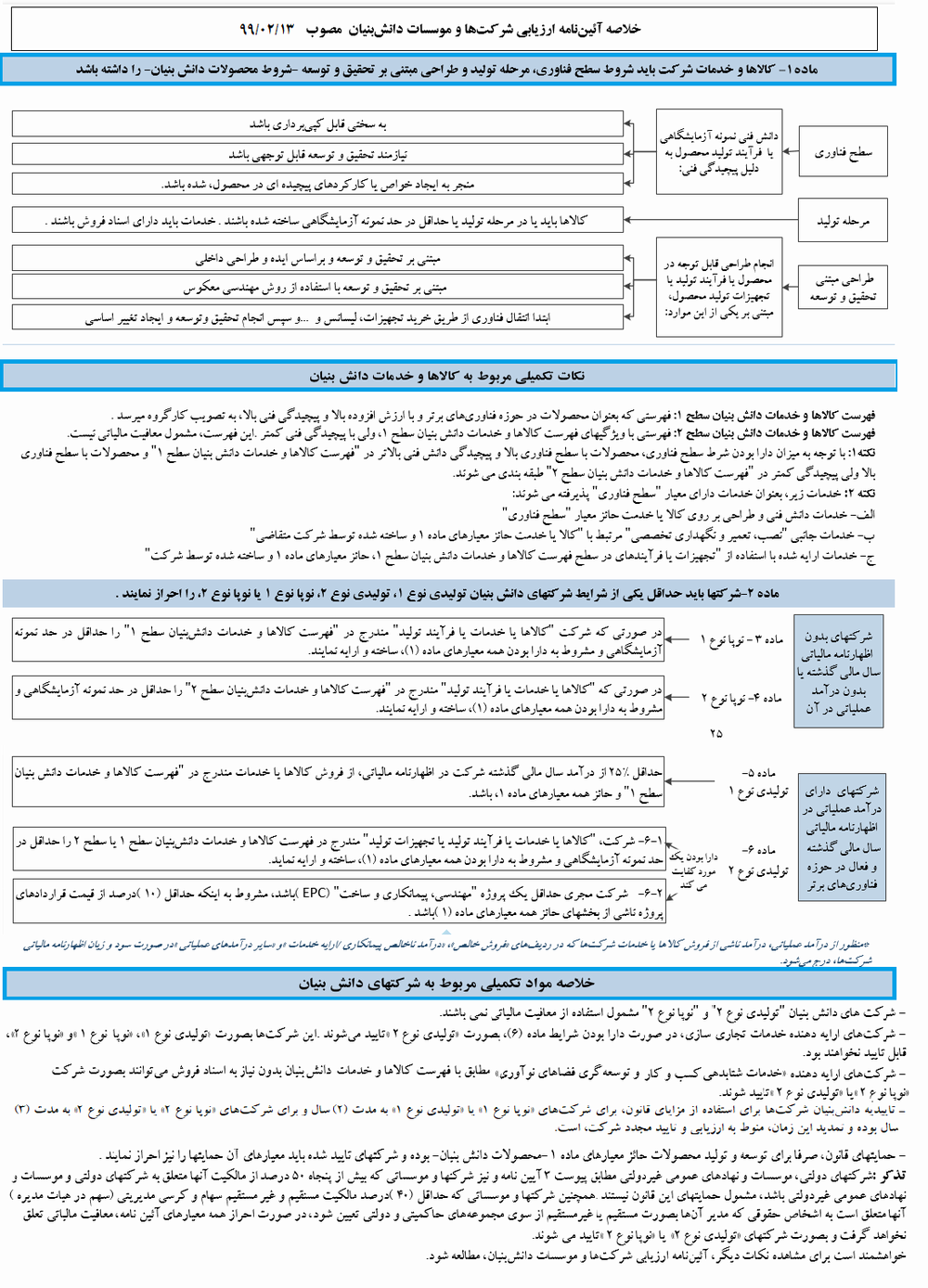

1-1- سطح فناوری: کالاهاو خدمات باید در حوزه فناوریهای بالا یا متوسط به بالا باشند به این معنا که دانش فنی طراحی و ساخت نمونهی آزمایشگاهی یا دانش فنی فرآیند تولید محصول به دلیل پیچیدگی فنی:

1- به سختی قابل کپیبرداری بوده و کسب آن از موانع اصلی ورود شرکتهای دیگر به بازار باشد.

2- نیازمند تحقیق و توسعه قابل توجه، توسط تیم فنی خبره برای کسب آن باشد.

3- منجر به ایجاد خواص یا کارکردهای پیچیدهای در محصول، شده باشد.

تبصره 1- با توجه به میزان پیچیدگی دانش فنی، کالا یا خدمت حائز معیارهای بند 1-1، مندرج در فهرست کالاها و خدمات دانشبنیان سطح 1 یا سطح 2، در نظر گرفته میشوند.

تبصره 2- خدمات زیر، بعنوان خدمات دارای معیار بند 1-1، پذیرفته میشود:

الف- خدمات فنی در زمینه «دانش فنی و طراحی» بر روی «کالا یا خدمت حائز معیارهای بند 1-1»

ب- خدمات جانبی «نصب، تعمیر و نگهداری تخصصی» مرتبط با «کالا یا خدمت حائز معیارهای ماده 1 و ساخته شده توسط شرکت متقاضی»

ج- خدمات ارایه شده با استفاده از «تجهیزات یا فرآیندهای در سطح «فهرست كالاها و خدمات دانشبنیان سطح 1»، حائز معیارهای ماده 1و ساخته شده توسط شرکت متقاضی»

2-1- مرحله تولید: کالاهای ارایه شده، باید در حال تولید بوده یا حداقل در حد نمونه آزمایشگاهی (با قابلیت بررسی فنی) ساخته شده باشند، همچنین خدمات، باید دارای اسناد فروش باشند.

3-1- طراحی مبتنی بر تحقیق و توسعه: شرکت باید طراحی اساسی و قابل توجهی مبتنی بر فعالیتهای تحقیق و توسعه مطابق با پیوست (1)، حداقل در یکی از موارد زیر انجام داده باشد:

الف- طراحی زیرسیستم اصلی(1) کالا و خدمت

ب- طراحی یکپارچهسازی كالا و خدمت

ج- طراحی فرآیند (یا تجهیزات) تولید کالا و خدمت، مشروط به پیچیده بودن این فرآیند (یا تجهیزات) تولید

ماده 2- معیارهای شرکتهای دانشبنیان

شرکتهای دانشبنیان موضوع این آئیننامه شامل چهار دسته زیر بوده و براساس دارا بودن معیارهای مواد (3) تا (6)، مورد تایید قرار میگیرند؛

الف- نوپا نوع 1

ب- نوپا نوع 2

ج- تولیدی نوع 1

د- تولیدی نوع 2

ماده 3- شرکتهای دانشبنیان «نوپا نوع 1»

شرکتهای نوپا که دارای اظهارنامه مالیاتی سال مالی گذشته خود نیستند یا دارای درآمد عملیاتی در اظهارنامه مالیاتی سال مالی گذشته خود نیستند، در صورتی که «كالاها یا خدمات یا فرآیند تولید یا تجهیزات تولید» مندرج در «فهرست كالاها و خدمات دانشبنیان سطح 1» را حداقل در حد نمونه آزمایشگاهی و مشروط به دارا بودن همه معیارهای ماده (1)، ساخته و ارایه نمایند، بصورت شرکت «نوپا نوع 1» تایید میشوند.

ماده 4- شرکتهای دانشبنیان «نوپا نوع 2»

شرکتهای نوپا که دارای اظهارنامه مالیاتی سال مالی گذشته خود نیستند یا دارای درآمد عملیاتی در اظهارنامه مالیاتی سال مالی گذشته خود نیستند، در صورتی که «كالاها یا خدمات یا فرآیند تولید یا تجهیزات تولید» مندرج در «فهرست كالاها و خدمات دانشبنیان سطح 2» را حداقل در حد نمونه آزمایشگاهی و مشروط به دارا بودن همه معیارهای ماده (1)، ساخته و ارایه نمایند، بصورت شرکت «نوپا نوع 2» تایید میشوند.

ماده 5- شرکتهای دانشبنیان «تولیدی نوع 1»

حداقل (25) درصد از درآمد عملیاتی یك سال مالی گذشته شركت (كه در اظهارنامه مالیاتی شركت اظهار شده است)، ناشی از فروش کالاها یا خدمات دانشبنیان مندرج در «فهرست كالاها و خدمات دانشبنیان سطح 1» و حائز همه معیارهای ماده (1)، باشد.

ماده 6- شرکتهای دانشبنیان «تولیدی نوع 2»

با توجه به اهمیت رسوخ فناوریهای برتر در شرکتهای صنعتی، شرکتهای متقاضی که در اظهارنامه سال مالی گذشته خود دارای درآمد عملیاتی هستند، در صورت فعالیت در حوزههای فناوری برتر، با دارا بودن یکی از شرایط بندهای 6-1 یا 6-2، بصورت شرکت «تولیدی نوع 2» تایید میشوند:

1-6- شرکت، «كالاها یا خدمات یا فرآیند تولید یا تجهیزات تولید» مندرج در فهرست كالاها و خدمات دانشبنیان سطح 1 یا سطح 2 را حداقل در حد نمونه آزمایشگاهی و مشروط به دارا بودن همه معیارهای ماده (1)، ساخته و ارایه نماید.

2-6- شرکت مجری حداقل یک پروژه«مهندسی، پیمانکاری و ساخت» (EPC) باشد، مشروط به اینکه حداقل (10) درصد از قیمت قراردادهای پروژهناشی از بخشهای حائز همه معیارهای ماده (1) باشد.

ماده 7- شرکتهای دانشبنیان «تولیدی نوع 2» و «نوپا نوع 2»، مشمول استفاده از معافیت مالیاتی نمیباشند.

ماده 8- ضوابط اجرایی

1-8- شرکتهای ارایه دهنده خدمات تجاریسازی، در صورت دارا بودن شرایط ماده (6)، بصورت «تولیدی نوع 2» تایید میشوند. این شرکتها بصورت «تولیدی نوع 1»، «نوپا نوع 1» و «نوپا نوع 2»، قابل تایید نخواهند بود.

2-8- شرکتهای ارایه دهنده «خدمات شتابدهی کسب و کار و توسعه گری فضاهای نوآوری» مطابق با فهرست کالاها و خدمات دانشبنیان، بدون نیاز به اسناد فروش میتوانند بصورت شرکت «نوپا نوع 2» یا «تولیدی نوع 2» تایید شوند.

3-8- تاییدیه دانشبنیان شرکتها برای استفاده از مزایای قانون، برای شرکتهای «نوپا نوع 1» یا «تولیدی نوع 1» به مدت (2) سال و برای شرکت های «نوپا نوع 2» یا «تولیدی نوع 2» به مدت (3) سال بوده و تمدید این زمان، منوط به ارزیابی و تایید مجدد شرکت، است.

تبصره- تاییدیه دانشبنیان شرکتهایی که قبلا تایید شده اند، تا زمان مشخص شدن نتیجه ارزیابی مجدد تمدید شده و همچنان میتوانند از مزایای قانون استفاده کنند.

4-8- دبیرخانه کارگروه میتواند شرکتهای تایید شده را بر مبنای معیارهای این آئیننامه و سایر مصوبات کارگروه، بصورت دورهای در کمتر از زمان (2) سال، مورد ارزیابی قرار داده و بعد از مشخص شدن نتیجه ارزیابی، اقدامات لازم برای عدم تایید یا تغییر نوع تایید شرکتها را به عمل آورد.

5-8- درصورت عدول شركت از معیارهای مندرج در این آئیننامه در هر زمان، آن شركت امكان استفاده از تسهیلات مورد نظر قانون را از دست خواهد داد و دبیرخانه کارگروه میتواند اقدامات لازم را برای عدم تایید یا تغییر نوع تایید شرکتهایی که دارای معیارهای این آئیننامه نباشند، به عمل آورد.

6-8- پرونده شرکتهایی كه در عمل به تعهدات خود دارای سابقه سوء هستند (در زمینه تسهیلات، حمایتها، مالیات، بیمه و ...)، طبق دستورالعمل پیوست (2) بررسی خواهد شد.

7-8- حمایتهای مورد نظر قانون، صرفا برای توسعه و تولید کالاها و خدمات دانشبنیان حائز همه معیارهای ماده (1) خواهد بود.

8-8- شرکتهای تایید شده، جهت استفاده از هر یك از حمایتها و تسهیلات مد نظر قانون، باید معیارهای خاص مورد نظر برای آن نوع حمایتها و تسهیلات را نیز احراز نمایند.

9-8- حمایتهایی كه به هر دسته از شرکتها تعلق میگیرد، از سوی كارگروه یا سایر مراجع ذیصلاح تعیین میشود.

10-8- در صورت هرگونه تخلف شرکت در استفاده از حمایتهای قانون برای مقاصد دیگر، ضمن محرومیت از استفاده مجدد از این حمایتها، مشمول مجازاتهای موضوع ماده (11) قانون نیز میباشد.

11-8- پس از ورود اطلاعات توسط شرکتهای متقاضی در سامانه، دبیرخانه كارگروه آنها را برای كارگزاران مربوطه ارسال میكند. نتایج بررسی كارگزاران، توسط دبیرخانه کارگروه برای تصمیمگیری نهایی به كارگروه ارجاع میشود.

12-8- شرکتهای متقاضی موظف به ارایه تعهدنامه دارا بودن نظام نامه مالی، میباشند.

13-8- صورتهای مالی شرکتهای متقاضی، حسب مورد (بر مبنای مصوبه دبیرخانه کارگروه) باید به تأیید حسابرسان رسمی (موسسات حسابرسی عضو جامعه حسابداران رسمی ایران) برسد.

14-8- پرونده شرکتهایی که برخی از معیارهای این آئیننامه را احراز نمیکنند در موارد خاص به پیشنهاد اعضای کارگروه یا دبیرخانه کارگروه، در كارگروه مورد بررسی قرار میگیرد.

15-8- دبیرخانه کارگروه میتواند براساس بند 1-1 ماده (1)، «فهرست کالاها و خدمات دانشبنیان سطح 1» و «فهرست کالاها و خدمات دانشبنیان سطح 2» را اصلاح و به روز رسانی نماید.

16-8- شرکتهای متقاضی که نسبت به نتیجه ارزیابی کارگزار، اعتراض دارند، لازم است درخواست خود را به همراه دلایل و مستندات لازم را به منظور بررسی، به دبیرخانه کارگروه ارسال نمایند.

این آئیننامه در (8) ماده و (3) تبصره در جلسه مورخ 99/02/13 كارگروه به تصویب رسید و جایگزین آئیننامه ارزیابی و تشخیص شرکتها و موسسات دانشبنیان در مصوبات کارگروه مورخ 96/10/02، مورخ 95/05/23، مورخ 94/12/22، مورخ 93/11/16، مورخ 92/12/17، مورخ 91/12/21 و «شیوهنامه معیارهای کالاها/خدمات دانشبنیان برای بررسی کالاها/خدمات در کارگزاران ارزیابی شرکتهای دانشبنیان» مصوبه کارگروه مورخ 93/3/31 و سایر مصوبات مغایر با این آئیننامه در کارگروه، میشود.

پیوست (1): معیارهای طراحی مبتنی بر فعالیتهای تحقیق و توسعه

به منظور احراز شرط بند 1-3 ماده (1) (طراحی مبتنی بر تحقیق و توسعه)، شرکت باید طراحی اساسی و قابل توجهی(2)، حداقل در یکی از موارد زیر انجام داده باشد:

الف-زیرسیستم اصلی(3) کالا و خدمت

ب- یکپارچهسازی كالا و خدمت (فعالیتهای صرفا مونتاژ، مشمول این بند نیست)

ج- فرآیند (یا تجهیزات) تولید کالا و خدمت، مشروط به پیچیده بودن این فرآیند (یا تجهیزات) تولید

بندهای «الف»، «ب» و «ج»، باید براساس یک یا ترکیبی از روشهای زیر، انجام شده باشد:

1- طراحی داخلی: طراحی صورت گرفته، مبتنی بر ایده و فعالیتهای تحقیق و توسعه شرکت، انجام شده باشد.

2- مهندسی معکوس: طراحی صورت گرفته، مبتنی بر فعالیتهای تحقیق و توسعه بر روی مهندسی معکوس محصولی که قبلا توسط افراد یا شرکتهای دیگر تولید شده است، انجام شده باشد.

3- انتقال فناوری به همراه ایجاد تغییرات اساسی: شرکت ابتدا دانش فنی را از طریق انتقال فناوری از مجموعههای بیرون از شرکت (از طریق خرید لیسانس، کلید در دست، خرید تجهیزات، دریافت آموزش از شرکتهای دارنده دانش فنی و...) وارد کرده است، و در ادامه با انجام تحقیق و توسعه و طراحی، موفق به ایجاد تغییرات اساسی در محصول یا فرآیند (تجهیزات) پیچیده تولید، شده است.

در تمامی موارد 1 تا 3، لازم است شرکت به دانش فنی و منطق طراحی (know-why)، دست یافته و مسلط باشد.

تبصره 1- در صورتی که طراحی مبتنی بر تحقیق و توسعه، توسط افراد اصلی شرکت قبلا در مجموعه دیگری (از جمله دانشگاهها، مراکز پژوهشی و سایر شرکتها) یا توسط تیم مشاوران فنی فعلی شرکت، انجام شده باشد و شرکت نیز بر دانش فنی و منطق طراحی (know-why) مسلط باشد، بند 1-3 مورد تایید خواهد بود.

تبصره 2- به منظور حمایت از همکاریهای فناورانه، در صورتی که شرکت دانش فنی محصول مندرج در «فهرست کالاها و خدمات دانش بنیان سطح 1» را از طریق انتقال فناوری از مجموعههای داخل کشور وارد کرده ولی تغییرات اساسی در محصول یا فرآیند (تجهیزات) تولید آن نداده است، در صورت تسلط شرکت بر دانش فنی و منطق طراحی (know-why) و دارا بودن سایر شرایط آئیننامه، محصول میتواند بصورت کالا و خدمات مندرج در «فهرست کالاها و خدمات دانشبنیان سطح 2»، مورد تایید قرار گیرد.

ماده1- شرکتهایی كه سوء سابقه و تخلفات مكرر در عمل به تعهدات خود داشتهاند (در زمینه تسهیلات، حمایتها، مالیات، بیمه و ...)، از شمول بررسی در قالب این آئیننامه خارج میباشند و اعضای كارگروه، مشخصات شرکتهایی را كه در تعامل با آنها از انجام تكالیف قانونی و تعهدات خودداری كردهاند، در اختیار كارگروه قرار میدهند.

تبصره: صندوق نوآوری و شكوفایی از طریق اخذ اطلاعات از سایر نهادهای مالی، سابقه مالی شرکتهای دارای سوء سابقه را استخراج و در اختیار كارگروه قرار میدهد.

ماده 2- در صورت تشخیص كارگروه، دبیرخانه كارگروه میتواند از سایر مراجع ذیربط نیز استعلامهای لازم را دریافت دارد. دبیرخانه كارگروه میتواند برای این منظور از كارگزار یا كارگزاران معتمد و صاحب صلاحیت استفاده نماید.

ماده 3- در صورت اعتراض شرکتها، دبیرخانه كارگروه بررسی و تصمیمگیری نهایی را انجام خواهد داد.

ماده 4- تاییدیه شرکتهای دانشبنیان كه تخلفات مكرر در عمل به تعهدات خود داشته باشند (تسهیلات مالی و حمایتها)، لغو میشود.

پیوست (3): شیوه ارزیابی مالکیت شرکتها و موسسات متقاضی

ماده 1- شرکتهاي دولتي، و نیز موسسات و نهادهاي عمومي غيردولتي در فهرست این پیوست، همچنین شرکتها و موسساتي كه بيش از (50) درصد از مالكيت آنها متعلق بهشرکتهاي دولتي، و نیز موسسات و نهادهاي عمومي غيردولتي در فهرست این پیوست باشند، مشمول حمايتهاي اين قانون نيستند.

تبصره- با عنایت به رویکرد کلی قانون مبنی بر حمایت از شرکتهای خصوصی و تعاونی و با توجه به مفاد ماده (3) قانون اصلاح موادی از قانون اجرای سیاستهای کلی اصل (۴۴) قانون اساسی (مصوب سال 1393)؛ شرکتها و موسساتي كه حداقل (40) درصد مالکیت مستقیم و غیر مستقیم سهام و کرسی مدیریتی (سهم در هیات مدیره) آنها متعلق است به اشخاص حقوقی که مدیر آنها بصورت مستقیم یا غیرمستقیم از سوی مجموعههای حاکمیتی و دولتی تعیین شود، در صورت احراز همه معیارهای آئیننامه، معافیت مالیاتی تعلق نخواهد گرفت و بصورت شرکتهای «تولیدی نوع 2» یا «نوپا نوع 2» تایید میشوند.

بر اساس قوانین موجود، فهرست نهادها و مؤسسات عمومی غیردولتی به شرح زیر میباشد:

1- شهرداریها و شرکتهای تابعه آنان مادام که بیش از 50 درصد سهام و سرمایه آنان متعلق به شهرداریها باشد. 2- بنیاد مستضعفان و جانبازان انقلاب اسلامی 3- هلال احمر 4- کمیته امداد امام 5- بنیاد شهید انقلاب اسلامی 6- بنیاد مسکن انقلاب اسلامی 7- کمیته ملی المپیک ایران 8- بنیاد 15 خرداد 9- سازمان تبلیغات اسلامی 10- سازمان تأمین اجتماعی 11- فدراسیونهای ورزشی آماتوری جمهوری اسلامی ایران 12- مؤسسههای جهاد نصر، جهاد استقلال و جهاد توسعه زیر نظر جهاد سازندگی 13- شورای هماهنگی تبلیغات اسلامی 14- کتابخانه حضرت آیتالله مرعشی نجفی (قم) 15- هیات امنای صرفهجویی ارزی در معالجه بیماران 16- جهاد دانشگاهی 17- بنیاد امور بیماریهای خاص 18- سازمان دانشآموزی 19- صندوق بیمه اجتماعی روستاییان و عشایر 20- صندوق تأمین خسارتهای بدنی 21- صندوق نوآوری و شکوفایی 22- صندوق کارآفرینی امید.

قوانین مرتبط با تعیین نهادها و مؤسسات عمومی غیردولتی عبارتند از:

قانون فهرست نهادها و مؤسسات عمومی غیر دولتی؛ قانون الحاق بندهای (11) و (12) به قانون فهرست نهادها و مؤسسات عمومی غیر دولتی؛ قانون الحاق دو بند به قانون فهرست نهادها و موسسات عمومی غیر دولتی مصوب 73/04/19؛ قانون الحاق جهاد دانشگاهی به فهرست قانون فهرست نهادها و موسسات عمومی غیردولتی؛ قانون الحاق بنیاد امور بیماریهای خاص به فهرست قانون فهرست نهادها و مؤسسات عمومی غیر دولتی مصوب 1373؛ قانون هیات امنای صرفهجویی ارزی در معالجه بیماران مصوب 1378؛ قانون الحاق سازمان دانش آموزی جمهوری اسلامی ایران به فهرست قانون فهرست نهادها و مؤسسات عمومی غیردولتی مصوب 1373؛ قانون الحاق صندوق بیمه اجتماعی روستاییان و عشایر به فهرست نهادها و مؤسسات عمومی غیردولتی؛ ماده واحده قانون بودجه سال ۹۰، قانون بودجه سال 1392 کل کشور و قانون بودجه سال 1396 کل کشور.

1) زیرسیستم اصلی، بخشهایی ازمحصول است که علاوه دارا بودن شرط سطح فناوری (بند 1-1 ماده 1)، حداقل (30) درصد از قیمت فروش محصول، ناشی از آن بخشها باشد.

2) در مورد کالاها یا خدماتی که دارای شرط سطح فناوری در بند 1-1 ماده (1) هستند، طراحی انجام شده باید دارای پیچیدگی فنی باشد. همچنین در مورد تجهیزات بزرگ، ترکیبی از موارد الف، ب و ج نیز مورد قبول است.

3) زیرسیستم اصلی، بخشهایی ازمحصول است که علاوه دارا بودن شرط سطح فناوری (بند 1-1 ماده 1)، حداقل (30) درصد از قیمت فروش محصول، ناشی از آن بخشها باشد.

{kind=link}